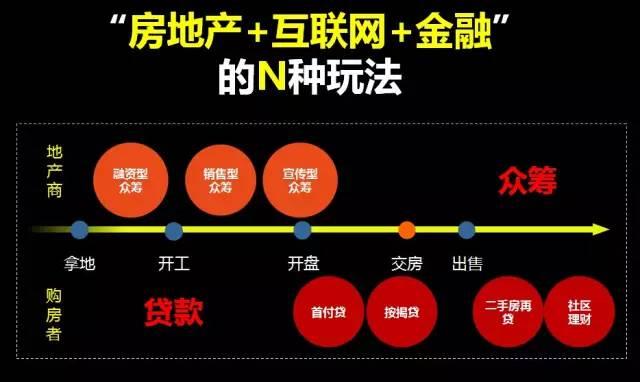

房地产+互联网金融的6种玩法

互联网+大潮下,房企转型探索风起云涌,万达、绿地、碧桂园等龙头房企纷纷进军互联网金融,平安、易居、搜房等企业更是谋势布局,希望分一杯羹,那房地产互联网金融到底解决了什么问题?效果如何?未来出路在哪?

【房地产互联网金融诞生的背景】

去年开始,整个地产行业都处于焦虑当中。一方面,供求关系转变,房子不好卖,利润也降低了,很多老板在思考还应不应该做房地产。另一方面,标杆企业处境,比如万科去拜访互联网企业,龙头老大都摆出了这样的姿态。再比如花样年旗下的社区服务平台“彩生活”上市以后,市值迅速超越母公司花样年。

在互联网大潮的冲击下,房企对传统增长路径产生了怀疑,又迫切希望保持荣光,找到新的增长点。所以,房企在围绕三个方面做转型:

第一,产业转型,从做住宅到做养老、医疗等产业链扩展,一方面通过扩展获得新的客户需求,另一方面借以获得低价的土地资源。第二、互联网+的转型,改变信息,搞营销创新;改变服务,推出O2O 智慧社区等等一系列方式。第三,跨界整合。

转型当中的重点动作就是互联网金融,原因有三:

第一,优化了管理节点,比如原来是通过开盘后媒体报道,相对效率很低,现在通过互联网金融,可以进一步把锁客和去化前置,把长达几个月的建设周期转化为去化周期。第二、重塑了价值链,以资金为纽带形成了开发商和购房者的直连,从以前的B2C到现在的C2B,即开发商向购房者提供定制化服务。第三,重塑了商业模式。 比如万达、绿地的轻资产和平台化。

【互联网金融构建了房企“重轻双线防火墙”】

互联网金融很好的解决了开发商和购房者的痛点,构建了“重轻双线防火墙”。

开发商痛点:

● 融资——房地产是重资产行业;

● 锁客;去化——如何快速卖掉。

购房者痛点:

● 定制——开发商按照客户需求来建房;门槛——从买不起到买得起;性价比——买到更好的房子。

●重防线——行业资金门槛高,互联网企业无法颠覆房地产企业。

● 轻防线——互联网手段能更好的把客户需求转化为产品设计。

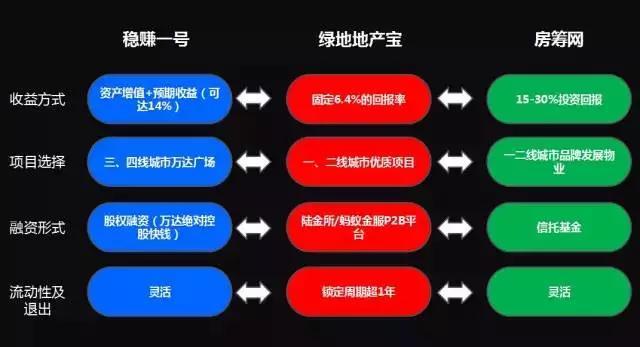

【玩法1】融资型众筹

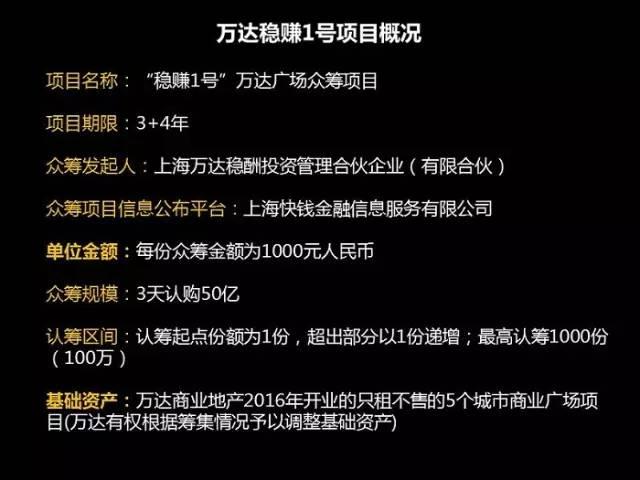

★案例1:万达稳赚1号

这种类型的众筹目的都是融资。

万达开展互联网金融,一方面是由于土地红利递减,想走轻资产的道路,另一方面它有得天独厚的条件,依托万达广场,有庞大的商家和客流的数据。

该项目通过快钱平台,面向普通投资者开放。项目标的主要是万达商业广场项目,集中在二三线城市。其认购门槛很低,每份1000元,1份起购,最多只能认购1000份。

投资收益分为两个部分,一部分是基础年化收益,大概6%,另一方面根据未来物业增值有6%-14%的收益,也就是总共有12%-20%的收益,比一般理财产品高很多。

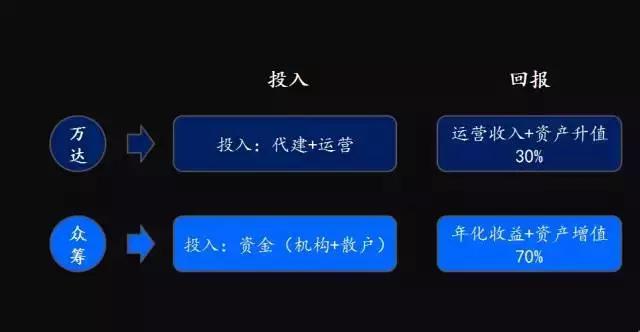

投资者认购以后,钱就进入了万达的项目,万达就实现了轻资产运作。一方面万达有运营收入,另一方面可以获得资产增值收益的30%。万达就从依靠资金杠杆,转化为依靠经营杠杆。营业模式改变,背后依托的是万达的信用背书。

实现众筹以后,万达投入的是代建和运营,更多的是运营,回报的是运营收入和资产升值30%。众筹投资者者投入的是资金,回报的是比银行利率高的年化收益和资产增值70%。当时万达内部员工都积极参与,可见对这种模式非常有信心。

当然这背后也有风险:商业运营的高回报压力;7年封闭期偏长;REITs变现政策风险。

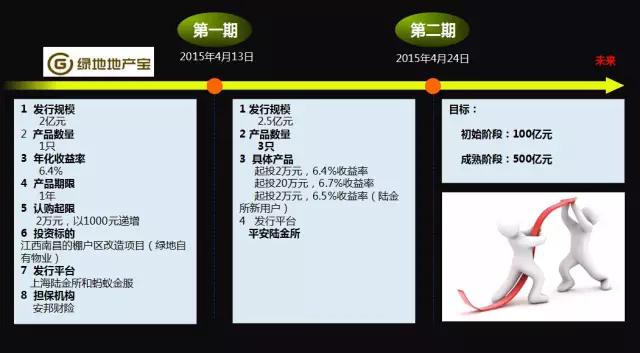

★案例2:绿地地产宝

绿地地产宝已经发了2期,每次2亿左右。投资门槛很低2万起步,有安邦财险保证收益。

投资者通过第三方的风险渠道,即陆金所和蚂蚁金服来买,一年可以获得6.4%的收益。这个收益由保险公司做本息保证。

绿地获得资金后,一方面投到自有项目,另一方面作为中小房企的融资平台,识别项目好坏,项目没什么大问题,就开放给投资者。

这个项目依靠的是绿地品牌背书、项目风险识别能力和均衡的风险收益。这样一方面可以建设自己的项目,一方面能收钱平台费用。

背后风险:项目违约风险;优质项目寻找风险;竞争风险

★案例3:房筹网——高收益+大众化+低风险

运作及收益分配:套利+分级提成

房筹网有可能形成传统房企的真正对手。它作为大众投资平台,去购买优质物业, 资产增值后再卖出去。其承诺的收益在15%-30%超过了绿地万达的收益,当项目年化收益率少于15%时,房筹网不参与分配。且投资门槛低,对投资者杀伤力很大。

同时,由于有专业的投资团队,投资能力非常强,能找到足够的套利空间,所以项目风险低。

目前规模还不是很大,只做了十几个项目,房筹网本身还在试水阶段,刚过天使轮,有待观察。

【玩法2】销售型众筹

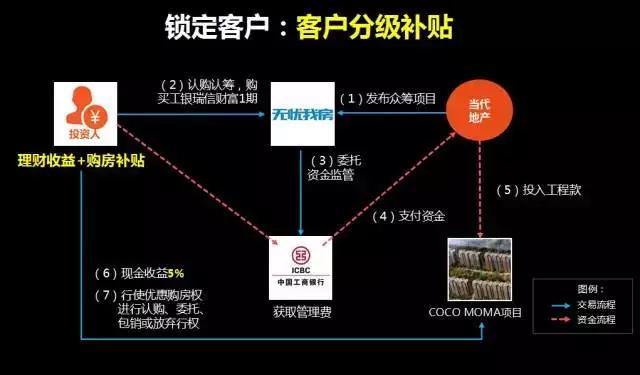

★案例4:当代北辰COCOMOMA项目

销售型众筹的目的是去化。

当代北辰项目众筹的目标客户群是购房者,通过无忧网平台,认筹投资份额以后,会得到5%的理财收益,如果投资者要买这个项目,可以获得购房优惠。优惠进行分级补贴,按照房屋面积设计补贴金额。

这种机制对不同金额投资额度的经营者进行了激励,也筛选到了理想的目标客户。对投资者来说,算上购房补贴的话,收益率是挺高的。

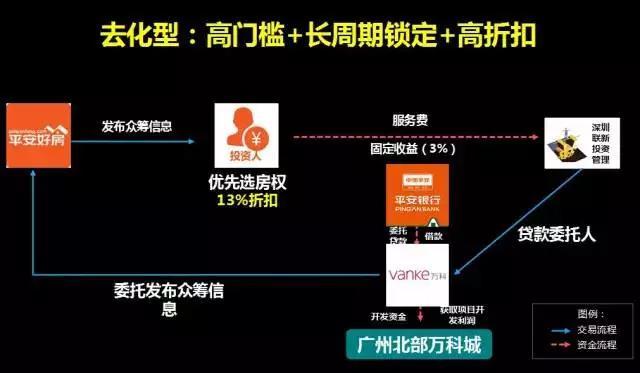

★案例5:广州北部万科城

这个项目地点比较偏,为帮助去化万科推出了这个项目。这个项目周期长、门槛高,锁定20-30%的房款,同时提供了优先选房8.7折的优惠,筛选出目标客户群就是购房者。同时为了保证万科的利益,和平安银行合作引流,要求整个众筹必须要超过1500万。

我们看到,在销售型众筹里,房企都会和第三方平台合作,希望第三方平台来引流。

【玩法3】宣传型众筹

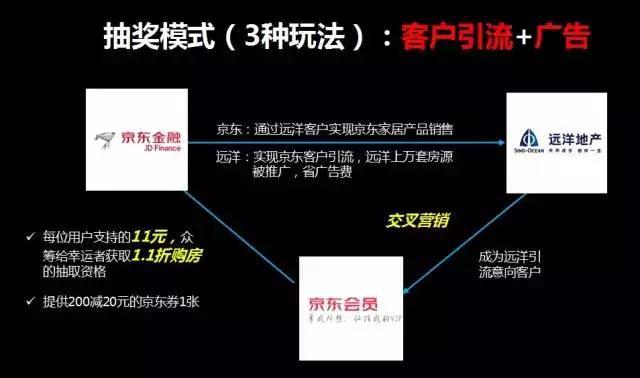

★案例6:远洋地产+京东金融

这类众筹是为了找到更好的有传播手段。

远洋地产和京东合作设计了抽奖玩法,远洋拿出11套房子做1.1折抽奖优惠,在京东上发布,24小时内有20万京东会员参与了众筹。

这个项目确实产生了很好的宣传效果,但是由于客户群不同,引流京东优质客户的效果不大。

我们看到,不同目的的众筹,项目设计的要素不一样:

上面是针对地产商的众筹,而在针对购房者的众筹中,互联网电商取代开发商成为主角,开发商主要是参与合作。为什么?比如搜房、易居等都有很好的客户流量,它就会自然延伸去做产品。这样就很容易和开发商达成共识,让开发商让利。

【玩法4】首付贷——提升购买力

目的是降低购房门槛。法律规定购房首付门槛是三折,但确实有些客户比如IT员工月偿还能力强,由于工作年限短,付不出首付,这些客户就成为目标客户群。

客户可以向P2P平台借款,开发商在中间补贴。比如购房者12%借款利率,借款人承担其中8%,开发商补贴3-4%。这样开发商能获取更多的客户,加快资金回流。

这种重新增大了金融风险,对开发商资质要求很高,且目标客户群相对比较小,所以目前规模不大。

【玩法5】再贷——以旧换新

这个产品主要是做以旧换新,比如我有一套房子,想买一套新的,等我把旧房子发布卖出去以后,可能新楼盘已经卖完了。这时就可以先把旧房子抵押给第三方平台,平台给客户支付不高于估价60%的贷款,用户拿去购买新房。

这种情况需求太少,产品不多。

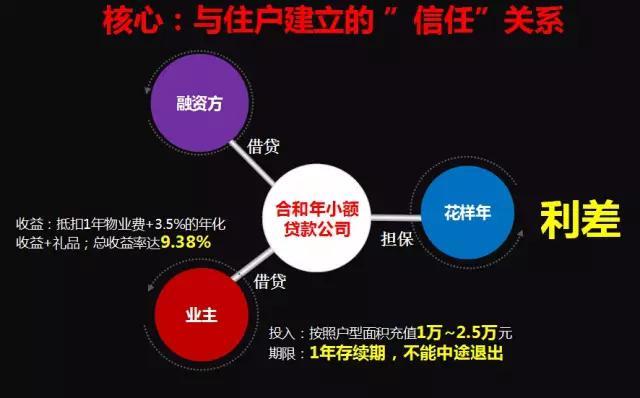

【玩法6】社区理财

比如说花样年,就是有名的“羊毛出在猪身上”模式。花样年把互联网金融作为很大的一块,推出了彩富人生、爱定宝、E贷款等等产品。比如彩富人生,投资人投资可以抵物业费,产生现金回报。

这样一来,花样年能获得业主数据,与客户建立了高频连接。同时,它自己的小额贷款公司可以向融资方进行贷款。

总结来说,房企要在互联网大潮中站稳脚跟,无论是否与第三方平台合作,都必须找到发力点,扎实提高自己的产品设计能力和运营能力。如果跟不上转型潮流,可能会被别人颠覆,成了别人的食物。如果能利用产业发展的规律,主动追求变化,可能会获得重生。【完】

相关文章

- 房地产证券化REITs外上市比较分析

- 林艳:初探房地产融资租赁的可行性

- 房地产行业产业链全景图

- 商业房地产售后回租的涉税风险及税

- 境内关联交易案例:建安房地产关联

- 房地产开发企业超供材料设备的财税

- 详解房地产投资信托基金

- 12家房地产公司转型金融业务操作案

- 以宏观经济视角观察171号文以来的外

- 外商投资房地产取消备案公示程序

- 2021年融资租赁行业依旧延续强监管的态势

- 图解民间借贷司法解释对互联网金融的影响

- 地产项目总必须掌握的开发流程及测算知识

- 沈政办发[2016]66号-沈阳加快推进融资租赁业发展实施方案(2016-2020年)的通知

- 广州市关于加强融资租赁企业风险防范工作的通知

- 前海发布外商投资融资租赁公司准入申报指引

- 商流通司函[2014]3号-商务部流通发展司关于请推荐第十二批内资融资租赁试点企业的通知

- 天津将斥30亿元补贴融资租赁

- 2015年天津市商务工作要点

- 津商流通[2015]35号-关于加强融资租赁企业经营数据统计及规范经营管理工作的通知

- 国办发[2014]49号-国务院办公厅关于加强进口的若干意见

- 关于天津市融资租赁登记和查询有关工作的重要通知

- 互联网金融业务的法律环境及具体法律问题分析

- 如何实施裁员方案?

- 天津市关于企业通过融资租赁加快装备改造升级的实施方案

- 商办流通函[2015]575号-关于融资租赁行业推广(上海)自由贸易试验区可复制试点经验的通知

- 山东融资租赁相关政策汇总

- 江苏融资租赁相关政策汇总

- 北京支持大型制造业企业与金融机构联合设立金融租赁/融资租赁公司

- 津政办发[2015]2号-关于加快融资租赁业发展的实施意见