毒丸的前世今生

2016-02-09 LEGALBOATS次阅览

缘起

1980年代的美国是公司恶意并购狂潮席卷的时代。尽管1968年通过的《威廉姆斯法》(Williams ACt)对极具胁迫性的“周六夜市特供”(Saturday Night Special)这种恶意收购形式加以遏制,但继承其胁迫特性的“前重后轻的双层要约收购”(two tier front-end loaded tender offer)却未绝迹(有关《威廉姆斯法》、“周六夜市特供”以及“前重后轻的双层要约收购”,详见“比较公司治理”即将推送的相关文章《UnoCAl判决的台前幕后》)。

在这一场恶意并购浪潮中,涌现了一批“公司狙击手”(corporate raider)。他们瞅准了那些由于各种原因股价被低估的公司,运用“前重后轻的双层要约收购”的形式对这些公司发起袭击。然而,“公司狙击手”们注重的往往不是被收购公司的长期经营收益,而是短期的资产价值或者公司拥有的现金流。“公司狙击手”们常用的策略包括先以相对较小的代价实施首轮收购,在取得公司控制权之后,以公司资产作为担保获取融资;或者在购得足以对公司控制权构成威胁的股份之后,不继续完成收购,而是寻求公司以溢价回购自己手中的股份,俗称“绿邮讹诈”(greenmail);最具破坏性的是在获得公司控制权之后,将公司资产剥离发卖变现。Boone Pickens和Carl Icahn都是那个时代有名的“公司狙击手”,Icahn对美国知名航空公司TWA(Trans World Airlines)的收购和发卖更是资产剥离的经典事例。

为了阻却这种无视公司长远利益,特别是具有胁迫性的恶意并购,华尔街上的一位杰出商业律师进行了不懈的努力。他就是“毒丸”之父Martin Lipton。

Lipton本科毕业于宾夕法尼亚大学沃顿商学院,1955年于纽约大学法学院获得法学学士(LL.B.,即后来的JD)学位,曾担任《纽约大学法律评论》主编。从法学院毕业后,他先是在负责审理证券案件的纽约南区联邦地方法院(U.S. DIStrict Court for the Southern District of New York)担任法官助理,后又供职于一家10人的小律所SeliGSon, Morris &;;NeuburGEr。在此期间,Lipton结识了他的同事以及纽约大学法学院校友Leonard Rosen与George Katz。

入职7年之后,1965年这三位同事兼校友与同样毕业于纽约大学法学院的Herbert Wachtell共同创立了Wachtell, Lipton, Rosen &;;Katz律师事务所。50年后的今天,这家当初不被华尔街“白鞋”律所(white-shoe law firms,指传统的WASP精英律所,如CraVath, Swaine &;;Moore,Sullivan &;;Cromwell,Simpson Thacher &;;BArtlett等)待见的小所,已经成为长年稳居全美利润率——而非创收——首位的超一流律所。

从1970年代末起,Lipton就撰写了大量文章力陈“公司狙击手”的危害,并开始着手设计防御措施。而“毒丸”的最初灵感来自1982年冬季的一趟德州之行。这年12月,Lipton为帮助德克萨斯州的El Paso天然气公司抵御Burlington Northern Railroad公司的收购,从纽约飞到德州。由于El Paso当时已经债台高筑,因此无法运用此前常见的自我收购(self-tender)来抵御Burlington。

在翻阅公司财务报表的时候,Lipton发现El Paso还未发行已经获得授权的优先股(preferred shares)。于是,Lipton灵光一闪,想到通过发行优先股来削减El Paso对Burlington的吸引力。他设计的方案是:以股息的形式向El Paso的现有股东发行优先股,而优先股股东又可以单独投票选举代表自己的董事,于是,现有股东实际获得了选举董事的双份权力,从而让Burlington难以控制El Paso的董事会。Burlington为此提起了诉讼,但特拉华法院支持了Lipton的防御措施。最终El Paso和Burlington通过友善磋商完成了合并。至此,以股息形式向股东派发权利,借此构造抵御恶意收购的方案已经在Lipton脑海中扎下了根。此时,距离“毒丸”诞生还有半年时间。

诞生

Brown-Forman蒸馏器公司是美国第四大蒸馏器公司,专门负责制造和销售高档酒类。到1983年时,这家家族企业已经传到第五代,生意蒸蒸日上,1982年销售额达到9亿美元(相当于2015年的22亿美元),利润近1亿美元(相当于2015年的2.4亿美元)。1983年,这家公司的老板William Lee Lyons Brown看上了生产高档瓷器的著名企业 Lenox Inc.,当时,Lenox的规模大概是Brown-Forman的四分之一。

为收购Lenox,Brown-Forman的出价可谓慷慨,Lee Brown报出了每股87美元的高价,而前一个交易日Lenox在纽约证券交易所的每股股价不到60美元,其前一年度的每股收益也不过4.13美元。尽管如此,Lenox董事会仍想抵御收购。于是,Lenox聘请了投资银行KiDDer Peabody的Martin Siegel(此公后来因内幕交易入罪,其故事被记入了普利策奖纪实文学《贼窟》(Den of Thieves))和Martin Lipton作为抵御收购的顾问。

这一次,Lipton设计的防御方案瞄准了Brown-Forman作为家族企业,60%以上的表决权集中于Brown家族,因而极度重视家族对公司的控制权这一弱点。Lipton的具体方案是:以股息的形式向Lenox现有股东派发无表决权的可转换优先股,派发比例是每40股普通股获得1股此种优先股。假如Lenox被Brown-Forman吸收合并,那么,取得可转换优先股的Lenox股东就能以远低于市价的价格将手中的优先股转化为Brown-Forman的普通股。这样一来,Brown家族在自己公司的股权就将被大大稀释,进而可能丧失控制权。Siegel形象地将这种抵御措施称为“毒丸”。至此,“毒丸”正式诞生。

Lenox抵御方案的直接后果是Brown-Forman进一步将收购价格抬高到每股90美元,并对Lenox的董事长John Chamberlin许以合并后公司的董事席位。最终,Brown家族虽然没有吞下这颗“毒丸”,不过,其威力已经初现。

确立

“毒丸”刚一降生就面临接踵而来的法律挑战,而令其合法地位最终确立的是1985年特拉华最高法院在Moran v. Household International Inc.一案中的判决。

Household是一家控股公司,旗下子公司主要涉足金融服务、运输与商贸行业。1984年2月份的时候,Household尽管还没有成为“公司狙击手“的直接目标,但公司副总裁已经感觉到自己的公司有被恶意收购的危险。此时,与其资产净值相比,Household的股价已被严重低估。于是,公司管理层决定聘请Martin Lipton与投资银行高盛一起为其提供抵御潜在收购威胁的方案。Lipton设计的正是以下我们将详细介绍的第一代“毒丸”。

可是,与此同时,Household董事兼Dyson-Kissner-Moran公司(简称DKM)总裁Moran先生则开始探讨由DKM用杠杆收购(leveraged buyout,简称LBO)的形式并购Household。虽然,在Lipton为Household设计的“毒丸”出台之时,Moran的收购计划仍处于探讨阶段,但“毒丸”显然会给这一计划造成麻烦。于是,Moran先生及其领导的DKM将Household告上法庭,要求撤销“毒丸”。

为这场诉讼大战,双方都聘请了豪华律师阵容。Household这边自然由Martin Lipton亲自操刀,而Moran这边聘请的则是另一家华尔街的精英律所Skadden, Arps, Slate, Meagher &;;Flom。

值得一提的是,与Lipton相反,Skadden的命名合伙人(naming partner)Joseph Flom多年来一直秉持赞成公司控制权自由流动的立场,与芝加哥经济学派的观点不谋而合。此外,华尔街上的另一家著名律所Fried, Frank, Harris, Shriver &;;Jacobson 则作为“法庭之友”(amicus curiae,即英美诉讼中作为独立第三方向法院提供法律意见者,其提供的法律意见往往涉及具有广泛社会影响的问题,而不仅仅局限于讼争双方的利害)在本案诉讼中出现。

Joseph Flom,Martin Lipton与Fried Frank的合伙人Arthur Fleischer Jr.被誉为那个时代华尔街公司并购律师中的“三杰”。因此,可以毫不夸张地说,Moran v. Household一案汇集了美国公司并购律师的最强阵容。

在介绍法院的判决之前,让我们先来看看Lipton为Household设计的究竟是怎样一种“毒丸”。这份对潜在收购的抵御方案长达48页,其要义包括以下四个层次。

首先,Household董事会按股份数量1比1向普通股股东派发一种特别股票认购权(stock rights),作为特别股息。与通常的股票认购权不同,这种特别认购权只能用来购买公司某种特定的优先股,其行权价格(exercise price)不仅不低于市价,反而比市价高出许多,而其存续时间也比普通股票认购权更长,达到10年之久。

此项权利发行后,直到后述激活事项(trIGG(8.14 -2.40%)ering events)发生前,股东并不能立即行权,也不可与Household的普通股分离转让。之所以发行股票认购权,是因为根据特拉华公司法,董事会可以自行决策发行这样的权利,而无需经过股东表决同意。因此,“毒丸”的正式名称是股东权利方案(shareholder rights plan)。

第二个层次的设计有关激活事项,也就是特别股票认购权的行权条件。Household“毒丸”有两个激发条件:一是针对Household 30%或30%以上的股票发出收购要约,二是任何机构或个人取得Household 20%或20%以上的已发行股票。二者居一,即可激活特别股票认购权。一经激活,此项权利即可与普通股分离转让流通。于是,意图并购Household者就不得不分别收购其普通股和这项特别股票认购权,无疑增加了并购难度。不过,“毒丸”真正的“毒性”还不在此。

Household的“毒丸”被激活后,每一项特别认购权的持有者都可以用100美元的价格认购1%股特别优先股,也就是说每股特别优先股的价格高达10,000美元。而当时Household普通股的市价只有30-33美元,每股股息收益不过1.75美元。显然,定下这样高的行权价格,实际上就是不想让Household的股东真的去购买那种特别优先股 (这种不划算的权利被称为虚价期权(out-of-the-money options))。

当然,这也会不是“毒丸”的“毒性”所在。Lipton这样设计的目的只是为了避免特别股票认购权被认为是一种专门对付收购的虚假证券(sham security),从而违反特拉华公司法的相关规定。

Household“毒丸”的“毒性”体现在第三层次的设计。在“毒丸”被激活之后,假如Household进一步被收购方吸收合并,而且合并的对价是收购方的证券,那么,每一项特别认购权的持有者都可以用100美元的价格购买市值相当于200美元的收购方——实际就是合并后的存续公司——的普通股股票。

与购买Household自己的优先股不同,如果特别认购权持有者以购买收购方普通股的方式行权,那么,行权价格只有股票市价的一半,显然对权利持有者极具吸引力(此时,特别购买权成为了实价期权(in-the-money options)),这也才是真正可能出现的行权方式。然而,这样一来,吸收合并之后,收购方自己在公司中的股份可能被大大稀释,从而丧失对公司的控制权。Household“毒丸”发挥“毒性”的途径与早先Lenox的“毒丸”如出一辙。

之所以被收购方可以允许自己的股东在公司被收购后低价购买收购方的股票,是因为特拉华公司法规定公司被合并后,存续公司将继承被收购公司的各项权利与义务——包括对其股东的合同义务,而“毒丸”的本质正是公司与股东之间的一纸合同。由于Lenox和Household的“毒丸”允许被收购方股东购买收购方的股票,所以被称为“外翻式毒丸”(flip-over pill),它们是第一代的“毒丸”。

最后,Household“毒丸”第四层次的设计则是关于“毒丸”的回赎(redemption)。在此,Lipton针对“毒丸”的两项激活事项设计了不同的回赎条件。假如“毒丸”因第一种事项——也就是针对30%或以上股份的收购要约——被激活,那么,Household董事会有权在特别认购权持有人行权之前随时以每项权利50美分的价格回赎这种权利。不过,假如“毒丸”因第二种事项——也就是取得20%或以上Household的已发行股票——被激活,那么,“毒丸”就不再能被回赎;换言之,针对第二种激活事项,董事会只能在“毒丸”被激活之前将其回赎。

通过这样的回赎设计,Lipton意图表明“毒丸”针对的主要是具有胁迫性的“前重后轻的双层要约收购”。因此,假如要约收购者第二轮次的收购条件公允,不存在胁迫性,董事会就可以回赎“毒丸”,为其收购放行。而对于那些不愿以溢价要约收购Household股票,而是以市价购进股票,再冀图通过控制董事会实施第二轮收购的“公司狙击手”,“毒丸”一旦被激活就将永续不辍,从而让其图谋无法实现。

看清了Household“毒丸”的本质之后,这种防范潜在收购的措施能否得到法院的认可呢?特拉华最高法院对此态度明确而肯定。甚至在审理Household案的Moore法官看来,法院得出这一结论几乎是自然而然的。之所以如此,原因在于特拉华最高法院5个月前作出的另一项判决——Unocal Corp. v. Mesa PetroleumCo.。在Unocal判决中,法院确认目标公司董事会有权对收购要约采取防御措施,而“毒丸”正是这样一种措施。

Unocal判决还建立起一条针对收购防御措施的“双叉测试”(two-prong test)标准。根据这一标准,目标公司董事会首先要证明其采取防御措施不是专为保住自己的职位,而是为了防范切实存在的针对公司的威胁。对此,法院认为没有人声称Household董事会采用“毒丸”是为了自保职位,相反,董事会充分证明了公司可能被胁迫性收购;同时,“毒丸”的采用经过董事会广泛探讨,并且听取了律师和投行顾问的详细意见,因而也不是轻率的决策。

接下来,针对“双叉测试”的第二叉——防御措施必须与实际威胁成比例,特拉华最高法院认为Household的“毒丸”并不会阻止不具胁迫性的合理要约收购,也不会对股东委托投票(proxy)的权利造成妨碍。况且,与自我收购等其他防范形式相比,“毒丸”还不会给公司造成严重的财务负担。据此,法院赞同“毒丸”这一防范措施并非与公司面临的威胁不成比例。

根据 Unocal判决,一旦满足“双叉测试”标准,董事会的决策就将受“商业判断规则”(business judgment rule)的保护,法院不再会对决策的实体内容加以评判(有关Unocal v. Mesa一案的详情,参见“比较公司治理”即将推送的相关文章《Unocal判决的台前幕后》)。

Moran先生对Household“毒丸”的最后一项质疑是:Household董事会无权发行允许股东购买收购方股票的特别认购权。对此,特拉华最高法院认为:允许持有某公司证券的权利人取得该公司收购方的证券是可转换证券(convertible security)的一项常见条件,被称为“反摧毁条款”(anti-destruction clause),旨在避免可转换证券持有人因为公司被并购而失去转换的可能性。这一点上,“毒丸”与“反摧毁条款”并无不同。

就这样,Lipton设计的“毒丸”在法律上获得大胜。不过,第一代的“毒丸”在商业实践上却并非无懈可击——它的“毒性”还不够强大。

进化

第一代“外翻式毒丸”存在一些致命的弱点,因而无法有效抵御恶意收购。其关键不足在于只有当收购者意图完全并购目标公司时,“毒性”才会发作。假如收购者仅仅取得目标公司的控制权,却不进一步实施全面并购,“外翻式毒丸”就不能起到稀释收购者股权的效果。

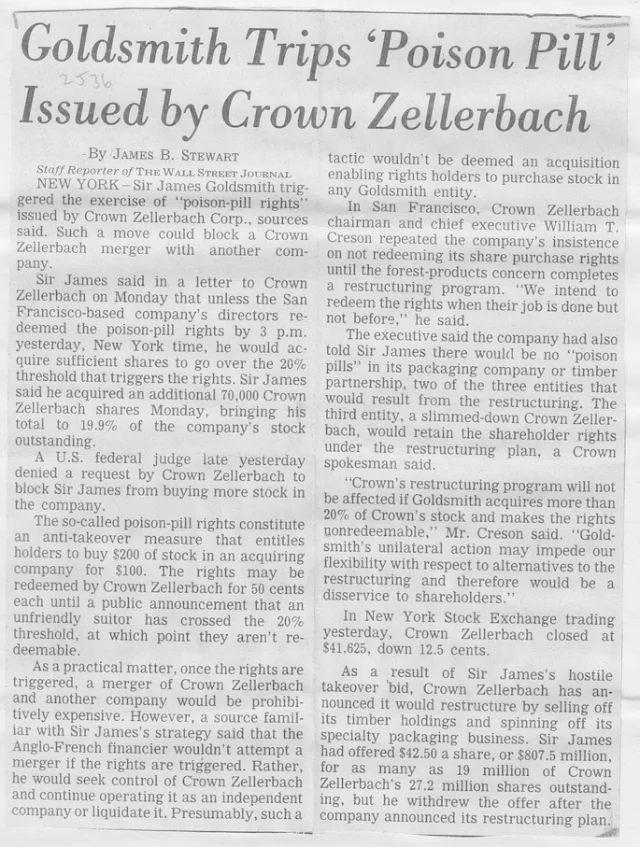

这方面有名的例子是金融大鳄James GOLDsmith对Crown Zellerbach公司的收购。尽管Crown Zellerbach拥有典型的“外翻式毒丸”,但Goldsmith在取得足够对公司实施控制的股权后,就不再收购剩余的股权,于是,“毒丸”的效力无法外翻到Goldsmith自己的公司中。更加不幸的是,Crown Zellerbach的“毒丸”没有设定回赎条件。所以,当“毒丸”因Goldsmith取得超过20%的股份而被激活之后,就将一直存续。其后果是:此后无论什么人——即便是善意收购者——要完全并购Crown Zellerbach,其自身拥有的股权都会被“毒丸”稀释掉。于是,Crown Zellerbach“毒丸”反倒成了Goldsmith防止其他人从他手中将Crown Zellberbach夺走的利器。

此外,要抵消第一代“毒丸”的效力,收购者还可以在自己公司的章程中规定收购者的原有股东在“毒丸”外翻之后可以按照和目标公司股东相同的条件取得收购者增发的股份。收购者还可以为自己设定一项买方期权(call option),允许它以低于市场价的价格购买为并购目标公司而增发的股份。

为克服第一代“毒丸”的这些缺点,Lipton又设计出了第二代“毒丸”。第二代“毒丸”与第一代的不同之处是:“毒丸”一旦被激活——通常仍以取得目标公司20%的已发行股票为条件,目标公司中除收购者之外的股东都可以用半价购买目标公司自己的股票。于是,收购者在目标公司中的股权将被大大稀释,从而失去获取控制权的可能性。因为目标公司股东低价取得的是目标公司的股票,所以第二代“毒丸”被称作“内翻式毒丸”(flip-in pill)。

“内翻式毒丸”起作用的关键是区别对待收购者与收购者以外的目标公司股东。这种给予公司同一类型股东不同待遇的“毒丸”设计之所以在法律上可行,又是因为先前的Unocal v. Mesa判决已经肯定了为抵御恶意收购,歧视对待作为目标公司股东的收购者具有合法性。

“内翻式毒丸”的另一特点是普遍伴有回赎权,目标公司董事会可以用极低的名义性价格回赎“毒丸”。这样一来,董事会就拥有了灵活应对收购要约的空间。收购者若要避免“毒丸”的“毒性”,就必须与目标公司董事会达成协议,让后者同意先行回赎“毒丸”。于是,“毒丸”实际上成了目标公司董事会与收购者讨价还价的砝码,有利于为目标公司股东争取到更加优越的收购条件。

为进一步强化“毒丸”的作用,目标公司还可以建立错层式董事会(staggered board),规定每次董事轮换仅仅更替1/3的席位。这样一来,即使收购者试图通过股东委托投票争夺战(proxy contest)将目标公司原先的董事更换为成自己人,进而回赎“毒丸”,至少也要等上两个轮次的更替才能控制董事会的多数席位。

继“内翻式毒丸”之后,又出现了第三代“毒丸”,它的两个主要变种分别被称为“死手毒丸”(dead hand pill)与“无手毒丸”(no hand pill)。前者指的是必须由“毒丸”被激活时在职的目标公司董事方才能回赎“毒丸”;后者则规定在目标董事会控制权发生变化之后的一段时间(如6个月)内,“毒丸”不能被回赎。不过,这两种形式的第三代“毒丸”都没有得到特拉华州法院的支持(法院的意见分别见于Carmody v. Toll Brothers与Mentor Graphics v. Quickturn Design Systems两案的判决)。目前,“毒丸”的常见形式是第一代和第二代的结合体,既具有“外翻”的效力,又具有“内翻”的效力。

流行

Moran v. Household判决之后,“毒丸”迅速流行开来,在此后短短一年左右的时间内,使用“毒丸”的美国上市公司数量增加了8.5倍。1990年,已有过半的上市公司采用“毒丸”,到1999年这一比例升至56%,2000年时则有60%的上市公司拥有“毒丸”。同时,如前所述,“毒丸”还不断进化演变,出现了第二代和第三代形式。

21世纪初,“毒丸”漂洋过海来到日本。不过,在坚持“股东平等原则”的日本,对作为目标公司股东的收购者加以歧视的“毒丸”立刻遭到了司法挑战。

2005年日本网络服务商“活力门”公司(livedoor)取得了日本放送公司(Nippon Broadcasting System Inc.)近40%的股票,并意图将其并购。为抵御“活力门”的并购,进而维持母公司富士电视(Fuji TV)的控制权,日本放送公司启动了“毒丸”,“活力门”随即将日本放送告上法庭,请求法院禁止实施“毒丸”计划。东京地方裁判所和东京高等裁判所先后判决支持“活力门”的请求,否定了日本放送公司的“毒丸”。不过,东京高等裁判所在判决中有条件地为启动“毒丸”留下了余地。这一条件就是收购者滥用权利实施收购,包括企图实施“绿邮讹诈“、攫取目标公司的知识产权、利用目标公司资产为收购者偿债,以及出售目标公司资产以派发一次性巨额股息。

2007年,美国对冲基金Steel Partners意图收购日本著名调味品公司Bull-Dog Sauce的全部股份。不过,市场普遍猜测Steel Partners的真实意图是实施“绿邮讹诈”。于是,Bull-Dog Sauce决定利用“毒丸”抵御Steel Partners的收购,后者则提起诉讼,要求禁止启动“毒丸”。官司一直打到日本最高法院。最高法院在判决中指出:为了抵御可能对公司或股东的共同利益造成损害而启动的“毒丸”不违反日本《公司法》上的股东平等原则;董事会不必在出现收购企图之前预先设置好“毒丸”,但“毒丸”不得以维护董事的职位为目的,并且必须得到股东大会的批准。最终,日本最高法院支持了Bull-Dog的“毒丸”。从此,“毒丸”在日本得以确立。

不过,与美国法律体系一脉同源的英联邦(Commonwealth)则普遍对“毒丸”持审慎态度。譬如,英国和新加坡都原则禁止实施“毒丸”计划,规定在收购威胁实际出现之后,除非经过股东大会的批准,否则不得启动“毒丸”。香港法律则似乎更显暧昧,对“毒丸”的态度较英、新两国有所松动。

企业中较早出现的 “毒丸”当属2005年新浪(57.76 -2.33%)为抵御盛大收购而启动的“毒丸”计划。根据这一计划,一旦新浪10%以上的普通股被收购,收购人以外的新浪股东就能以半价购买新浪增发的股票。可见,这是一颗典型的第二代“内翻式毒丸”,它迫使盛大最终放弃了收购计划。

上周爱康国宾为抵御江苏三友的收购而启动的“毒丸”计划则同时包含了“内翻式”与“外翻式”要素,基本套用了Wachtell Lipton律师事务所于90年代中期推出的标准“毒丸”设计。不过,作为一家设立于开曼群岛的公司,其“毒丸”的效力将受制于开曼群岛而非美国特拉华州的公司法。作为英联邦成员的开曼群岛,其公司法对“毒丸”的态度更接近与特拉华州还是英国,似乎不无疑问。此外,即便以特拉华州公司法的立场考察,爱康国宾原本就试图联合方源资本一起将上市公司私有化,而这一意图有可能被法院视为已将公司付诸拍卖。于是,特拉华公司法上的Revlon规则可能被适用,据此,爱康国宾必须寻求出价最高的买家。这样一来,如果三友的出价更高,那么,爱康国宾“毒丸”的合法性就可能面临挑战(除非爱康国宾能证明其自行收购是为了维护公司的长期经营战略等特殊利益,从而主张适用特拉华公司法的另一条Time规则)。爱康国宾的“毒丸”最终命运如何,说不定还会上演一场激烈的诉讼大战。

影响

“毒丸”究竟给目标公司股东的利益带来怎样的影响?从理论上说,一方面,它使得对目标公司的收购变得十分困难,从而可能令目标公司股东丧失获得收购溢价的机会,从这方面看,“毒丸”会损害股东利益。然而,另一方面,“毒丸”——尤其是“毒性”强却又能被灵活回赎的第二代“毒丸”——赋予目标公司董事会与收购者讨价还价的绝佳筹码,进而能为目标公司股东争取到更为优惠的收购条件,所以,“毒丸”又可能有利于目标公司的股东。一个有趣的事实是:尽管“毒丸”被广泛使用,却从来没有真正发作过。也就是说,面对“毒丸”,有意收购者要么最终放弃了收购意图,要么与目标公司董事会达成协议,由后者将“毒丸”回赎。由此可见,对目标公司的股东而言,“毒丸”的确可能产生正反两方面的作用。

那么,经验证据究竟为我们描绘了一副怎样的图景呢?几十年来,许多金融经济学家都对此进行了研究。总体而言,针对早期“毒丸”的研究多发现其对目标公司的股价有小幅的负面影响。例如,以1983到1986年间出现的“毒丸”为对象的研究发现,其对目标公司股价的负面影响通常只有1%左右(Ryngaert, The Effect of Poison Pill Securities on Shareholder Wealth, Journal of Financial Economics1988; Malatesta &;;Walking, Poison Pill Securities: Stockholder Wealth, Profitability, and Ownership Structure, Journal of Financial Economics1988)。

至于针对更为近期的“毒丸”进行的研究,结论并不一致。一方面,一项以1992到2002年间的“毒丸”为对象的研究仍然发现其对目标公司的市值具有小幅负面影响(Bebchuk, Cohen &;;Ferrell, What MATters in Corporate Governance?, Review of Financial Studies2009)。但另一方面,似乎更多的研究发现“毒丸”对目标公司股东具有正面影响。例如两项分别以1983到1991年和1985到2009年间的“毒丸”为对象的研究都发现:“毒丸”既能增加目标公司股东获得的收购溢价,却又没有降低收购成功的可能性(Comment &;;Schwert, Poison or Placebo? Evidence on the Deterrence and Wealth Effects of Modern Antitakeover Measures, Journal of Financial Economics1995; Heron &;;Lie, The Effect of Poison Pill Adoptions and Court Rulings on Firm Entrenchment, Journal of Corporate Finance2015)。还有针对1984到1992年间采用“毒丸”的公司进行的研究发现,这些公司长期的经营表现普遍有所改善(Danielson &;;Karpoff, Do Pills Poison Operating Performance?, Journal of Corporate Finance2006)。

以上经验证据或许表明:大体而言,“毒丸”不会给目标公司的股东带来过多损害,相反还有可能增加他们的收益。不过,“毒丸”的正面作用取决于目标公司董事会利用“毒丸”这个筹码,切实地为股东利益讨价还价,而非专注于保全自己的职位。然而,要激励董事们做到这一点,又极度依赖于适当的法律制度,这种制度既要赋予抵御收购的董事权力,又要限制他们为谋求自身利益而滥用这种权力。由此,特拉华州公司法对目标董事授权与制约的尺度把握,或许是最终决定“毒丸”对股东利益影响的关键所在。

近况

进入21世纪之后,“毒丸”的运用似乎呈现减少的趋势,那些“毒丸”期限届满的公司也日益倾向于取消而不是更新“毒丸”。譬如,2001年的时候,大约有85%即将过期的“毒丸”被更新,而到了2005至2007年期间,这个比例跌落至32%。

不过,显性使用“毒丸”的公司比例减少,不等于“毒丸”的风光不再了。由于在恶意收购企图出现的时候,目标公司董事会可以方便地启动“毒丸”,所以,实际上几乎每家公司都带着一颗隐性的“毒丸”。面对这种隐性“毒丸”,收购者不得不坐下来与目标公司董事会进行磋商,而这种笼罩在“毒丸”阴影之下的磋商仍旧可以起到其本来的作用——无论正面的,或是反面的。

最近几年,伴随对冲基金投资人对公司经营决策日益积极地参与(公司治理的文献中称此为“股东积极主义”(shareholder activism)),“毒丸”又被董事会用来对付这些活跃的股东,限制他们取得股份的比例,进而限制他们在公司经营事务中的发言权。此类“毒丸”往往激活的门槛较低,通常在有股东取得10%的股份时就被激活。同时,在计算活跃股东的持股比例时,还会将各家对冲基金投资人合并计算。

美国著名百货商店J.C. Penny抵御Pershing Square Capital Management用的“毒丸”是这方面的典型。此外,老牌书店Barnes &;;Noble也使用了类似的“毒丸”来对抗著名投资人Ronald Burkle。2014年5月,特拉华州负责审理公司法案件的衡平法院(Court of Chancery)在Third Point v. Sotheby’s一案的判决中又一次重申了Unocal v. Mesa以及Moran v. Household这两个80年代判决的观点,全面支持世界最古老的索斯比拍卖行利用“毒丸”防止对冲基金Third Point以及与之联合的其他基金投资人获得过高比例的索斯比股票,从而左右公司的经营战略。

反对股东积极主义者的通常观点是:过于活跃的对冲基金参与公司经营决策,可能牺牲公司的长期利益而只注重于短期效益。然而,最新的研究结果似乎不能支持这种观点。一项对遭遇活跃股东干预事件之后5年内公司股价变化的研究发现:在股东干预事件发生之后的短时期内公司股价明显上升,而在此后5年的较长时期内,股价也没有出现回落的情况(Bebchuk, Brav &;;Jiang, The Long-Term Effects of Hedge Fund Activism, Columbia Law Review2015)。按照这一研究结果,或许有必要重新考虑以“毒丸”对抗活跃股东的必要性。

毕竟,意图参与公司经营的股东与恶意收购者的行为不甚相同,前者即便与董事会磋商,也不会给公司股东带来更高的溢价——因为原本就不存在并购公司的问题。相反,活跃的股东倒有可能成为监督公司董事会和管理层勤勉职守,降低代理人成本的积极因素。也许出于这些因素,连“毒丸”之父Martin Lipton本人最近也表示公司董事会应更积极寻求与活跃股东和解而非对决到底(Lipton, Some Lessons from DuPont-Trian, Harvard Law School Forum on Corporate Governance and Financial Regulation2015)。

余论

“毒丸”这30来年的历史折射出了法律规则与商业活动的密切关联。商业机制的设计始终离不开法律制度的稳定与包容。如果法律朝令夕改,或者法院说了不算,显然会让商业活动处于不确定之中。商业机制的创新必定建立在对既有规则制度的评估之上,而假如从前没有的规则可以随意蹦出来对新的商业机制横加阻拦,那么,商业创新就将成为泡影。更为糟糕的是,缺少了可预见并且普遍适用的规则基础,因人因事制定规则,只能将商场变成一个寻租的舞台。

同样,一个僵硬而缺乏包容性的法律体系也会窒息商业机制的创新。虽然,僵硬不可变通的规则可以高度稳定,但它的实际效果却是维护既得利益,阻碍新生力量对此提出挑战。在这样的规则体系下,社会经济自然难以取得发展。而要建立一套既能包容创新,又不纵容滥用的规则体系,必须妥善平衡权力(authority)与责任(responsibility)。权力赋予商业决策者创新的空间,责任则用以防范专事损人利己的寻租活动。可以说,有关公司治理的法律制度始终围绕着权力与责任的平衡这一核心问题展开。

规则制定者要恰当地对两者加以平衡,就必然要对商业活动背后的经济利害冲突有深刻理解。由此方能知道如何为权力划定边界,又如何确立责任的基点。这方面,特拉华衡平法院和最高法院的法官们树立了值得借鉴的榜样。通过细致区分各种不同类型的商业决策涉及到的不同程度的经济利益冲突,他们确立了从“商业判断规则”、“双叉测试标准”到“完全公平规则”的多层次规则体系。这一体系既为公司的决策者保留了足够的裁量余地,又不让他们恣意损害公司股东的权益。

没有强大的法治环境,没有深刻反映商业需求与利益冲突的规则体系,或许我们很难想象会出现“毒丸”这种创新的商业机制。【完】

免责声明

- 本网站行业新闻资讯栏目所提供的内容有部分来源于网络,版权归属原作者并对这些信息的准确性和完整性不作任何保证。

所转载的文章出于传递更多知识之目的,并不意味着赞同其观点或证实其描述。

上一篇外资企业如何减低劳动风险