房价与汇率之间存在什么样的关系

2016-02-09 @北马南山次阅览

房价和汇率的影响机制

首先,我们抽离掉其他因素,单单考虑汇率和房价二者的关系,二者变化是同向的还是反向的。

第一、资本流动,同向变动。汇率对房价的影响主要是通过影响资本流动实现的。对于一个资本自由流动的经济体,当汇率具有贬值预期时,资本流出会导致资产价格下跌,房价也不例外。

作为全球货币的锚,美元的走势以及美联储的货币政策,对于全球特别是新兴经济体的资本流动具有重要影响,这也是在诸多国际案例得到验证的。

第二、经济绩效,同向变动。但更多情形下,房价和汇率都要受到其他因素的共同影响。最核心的是经济绩效,一国的经济增长率代表着广义上的该国资产的平均回报率,而汇率和地产价格的变动方向也应与资产平均回报率的变动方向一致。并且,经济绩效还可以通过提高资产的平均回报率,吸引资本流入,共同推升汇率和地产价格。

当经济增长强劲时,汇率升值、地产价格上涨;反之则反是。在这行种情形下,汇率和房价的变动方向也是一致的。

第三、支柱效应。鉴于房地产市场对一国经济的重要性,至今依然是诸多主要经济体的支柱产业,地产价格也可以通过影响经济而传导至汇率。如果房价下跌,地产遇冷,经济下行,一国资产的平均回报率也将下行,汇率面临贬值的压力。此时,汇率和房价会表现出同向的变动。

第四、货币政策,反向变动。一国的货币政策也会共同影响汇率和房价。货币政策宽松带来的充裕的流动性,一方面会提高本币的供给,导致货币贬值;另一方面也会推升房价;而紧缩的货币政策则会导致汇率升值和房价下跌。在这中情形下,汇率和房价则会表现出相反的变动方向。

正是由于汇率和房价的关系还涉及到许多其他的变量,而各变量的作用方向可能并非一致,这也导致汇率和房价的关系并非一成不变,而是取决于主要的决定因素的综合影响。

美国房价与汇率的关系

从美国的经验来看,基于可得的数据,其汇率和房价的关系经历了这样几个阶段:

在1995-2001年间,美元指数和房价同向上升;

2002-2007年,美元贬值、房价上升,两者负相关;

次贷危机后,美国的房价和汇率齐跌;而从2011年底开始,二者又呈现出同向上升的趋势。

美国的汇率和房价的关系,突出地受到了经济以及政策的影响。得益于90年代信息技术的快速发展以及克林顿时期采取的经济政策,美国经济在1992-2001年间迎来了高增长、温和通胀的黄金增长时期。

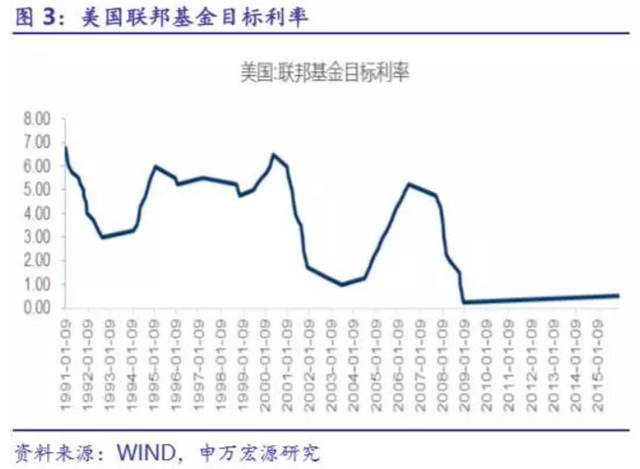

而在经济复苏的背景下,自1994年开始,美联储连续上调联邦基金目标利率。在1994年底至2001年初,联邦基金目标利率均保持在较高的水平。而美元指数也正是自1995年开始步入升值通道。强经济、强美元以及较高的利率自然吸引了大量资金流入美国。

因此,在此期间,美国的房地产市场也迎来了强劲的增长。这一时期出现了美元和房价齐升的局面,核心因素在于美国较快的经济增长以及从紧的货币政策。

上世纪末本世纪初,高科技泡沫破裂,2000年纳斯达克股指暴跌。2000年下半年开始,美国经济增速开始下滑,并进一步受到了2001年的911事件的冲击。美联储也自2000年5月起连续降息,2003年6月,联邦基金目标利率降至1%的历史低点。

尽管美国经济自2002年开始复苏并保持了较快的增长,但受较宽松的货币政策影响,美元指数仍然呈现出贬值的趋势。而较低的利率、监管放松与投机因素,共同推升了美国房价的快速上升。此时,宽松的货币政策使得美元指数和房价呈现出反向变动的趋势。

次贷危机后,随着房地产泡沫的破裂,美国的房地产价格快速下跌。同时,为了应对经济和金融危机,美联储连续降息,美元指数也进一步贬值。

而从2011年7月开始,美联储退出了QE2。彼时起,美元实质上进入了新一轮的升值周期。同时,房地产市场也在经历了危机之后开始复苏,叠加美元升值预期带来的资本流入,房地产价格也开始走强。

自彼时起,美国的房地产价格和美元之间呈现出了正相关的关系。

日本房价与汇率的关系

在1991年之前,日本的房地产价格和日元汇率均处于升值区间。这一时期,日本经济保持了较快的增长,并吸引了大量的资本流入。1985年,广场协议的签署迫使日元大幅度升值,进一步加剧了资本的流入。

同时,在1980年代,日本央行连续下调利率;

为了缓解货币升值对进出口和经济增速的影响,自1986年1月起日本银行5次降低央行贴现率。在宽松政策的影响下,日本的贴现率由1980年3月的9%下行到1987年2月的2.5%;

主要银行的长期贷款利率也由1980年4月的9.5%下行到1987年5月的4.9%。

受此影响,日本房地产市场价格一路走高,城市住宅土地价格指数由1986年的85.3快速上行至1991年的126.1,达到峰值。经济的较快增长、宽松的货币政策以及促使日元大幅升值的汇率政策,共同导致了1991年之前的日本房地产价格和汇率的同向升值。

意识到日本房地产市场的泡沫之后,日本自1989年5月开始连续加息。贴现率由1987年2月的2.5%上行至1990年8月的6%;主要银行的长期贷款利率由1987年5月的4.9%上行至1990年10月的8.9%。

同时,日本要求金融机构严格控制对房地产市场的贷款。受货币政策收紧的影响,日本住宅土地价格指数自1992年起持续下滑。

此后,日本经济陷入失去的20年,经济低迷叠加人口老龄化,导致日本房地产价格持续走低。但由于日元的避险属性,汇率并未如房价般持续下滑,而是呈现出震荡走势。

俄罗斯房价与汇率的关系

从俄罗斯的经验来看,基于可得的数据,其汇率和房价的关系经历了这样几个阶段:

2003年-2008年间,俄罗斯卢布逐渐走强,卢布汇率由2002年12月的1美元兑31.86卢布升至2008年7月的1美元兑23.1卢布,升值27%。房价持续上升,至08年达到房价最高峰。

2008年受金融危机影响,房价下跌,汇率贬值;

而从2011年开始,俄罗斯房价再次进入上升通道,而汇率则持续贬值。比较受人瞩目的是从2014年底至2016年初,卢布急贬,但俄罗斯房价仍然保持平稳,并有所上涨。

2003到2008年间,国际油价经历了长周期大幅度的增长,石油资源丰富的俄罗斯因此受益,迎来一轮长期经济繁荣。可以说,油价和GDP的高增长为卢布的升值提供了基础。与此同时,俄罗斯央行出现货币超发,M2每年保持30%的增长,通胀也保持较高的水平。强劲的增长、宽松的流动性和高通胀持续推升了俄罗斯的房价。

2008年,金融危机爆发,当年8月俄罗斯与格鲁吉亚爆发军事冲突,国际油价急跌35美元,卢布汇率大幅贬值,房价也出现了明显的下滑。但此轮房价与汇率齐跌仅仅维持了数月。为了对冲经济下行压力,自2009年开始,俄罗斯开始连续下调基准利率。

俄罗斯的经济在2010年有所恢复,房价在短暂的下跌后,自2010年起重回上涨通道。但随着美元逐步进入升值周期,卢布汇率呈现出震荡贬值的趋势。

14年下半年国际原油价格暴跌,叠加西方对俄罗斯的制裁,俄罗斯经济增速显著下滑,并在2015年出现了负增长。受此影响,卢布快速贬值,自2014年6月底至2015年2月初,卢布兑美元汇率狂贬107%。

面临汇率危机,俄罗斯2014年将基准利率从6.5%上调到18%,却无法阻止汇率的贬值。此后,俄罗斯连续下调了基准利率,在汇率贬值的同时,保持了房价的坚挺。

新加坡房价与汇率的关系

新加坡是一个小型的且资本可以自由流动的经济体。因此,汇率和房价的关系就表现出非常明显的正相关关系,走势基本吻合。对于新加坡这样的小型且资本自由流动的经济体而言,汇率和房价主要受到国际资本流动的影响,而这种资本流动的方向又主要受到本国的经济表现以及外部环境冲击的影响。

新加坡房价和汇率的走势在过去的十几年间基本可以分为四个阶段:

第一阶段:2004年-2007年,新加坡经济快速发展,GDP增速连创新高,良好的发展前景吸引国际资本进入新加坡,汇率处于升值通道,房价也持续攀升。

第二阶段:2008年-2009年,由于受到全球金融危机的影响,新加坡的经济显著下滑,汇率也显著贬值,由2008年1季度至2009年1季度,贬值7.3%;房地产价格快速下跌,核心区的地产价格指数由2008年1季度的131.3下滑至2009年2季度的94.8,下滑28%。

第三阶段:后危机时代,经济增长恢复,同时,发达宽松的货币政策使得大量资金涌向包括新加坡在内的新兴市场,新加坡元重回升值通道,房产价格由跌转升,快速恢复到危机前水平,并于13年2季度创出新高。第四阶段:2014年以来,新加坡的经济增速出现下滑;随着美国退出QE,美元也步入升值周期,国际资本回流美国,新加坡元贬值,房价也开始下跌。

房价与汇率的关系

由于目前仅提供2005年7月及之后的70城房价数据,此前的房价数据我们使用已停止的住宅销售价格指数来代表。从的情况来看,基于可得的数据,房价下跌仅出现在98年、08年底到09年上半年、12年以及14年底到15年,基本上也对应于经济下滑比较明显的几个时期。

在08年之前,强劲的经济增长吸引了大量资本流入,汇率和房价均呈升值趋势。而在金融危机发生后,房价在经历了08年底到09年的短暂下跌后,随着经济增速的回升,再一次步入上升通道;汇率也随着经济的回升继续升值。到了14年底和15年,股市吸收了大量的流动性,也导致了房地产价格的下跌;而811汇改也逐步开始释放人民币的贬值压力。

自14年11月以来,央行连续6次下调贷款基准利率,今年以来,大量的信贷流入房地产市场,流动性宽松推升了房地产价格,但经济下行压力以及宽松的货币政策使得汇率持续承受贬值压力。

从的情况来看,房地产和汇率的走势均突出地受到经济增速和货币政策的影响。在经济下行的背景下,货币政策也难以收紧,这决定了汇率仍将承受贬值压力。而受到货币宽松推升的房地产市场,在一二线城市纷纷出台调控政策的情况下,也将面临调整压力。但从房地产市场的周期来看,一般会持续2到3年的时间,其中,增速上行的周期大概会持续1到2年。

本轮严厉的地产调控会压缩房地产的调整周期,并且目前地产价格的增速上行已持续了17个月,这也意味着地产价格的涨幅将有所放缓。但是从目前的高点来看,其增速即使回落,也仍有望在一段时期内保持正增长。

因此,从绝对水平来讲,地产价格仍然难以在短期下降。短期仍有望继续呈现出汇率贬值但房价继续上涨的情形,只是房价的涨幅会有所放缓。

免责声明

- 本网站行业新闻资讯栏目所提供的内容有部分来源于网络,版权归属原作者并对这些信息的准确性和完整性不作任何保证。

所转载的文章出于传递更多知识之目的,并不意味着赞同其观点或证实其描述。