没人喜欢听的话和没人注意的事

最近猛料不断,我们有幸亲眼见证一段辉煌的历史;回望过去,其实疯狂的事情发生的频率并不低,我前几天总结过往的黑天鹅大事的时候,发现其频繁远超我的印象。

我知道各位看官,怀揣着一肚子的疑惑,想要我赶快解释上一篇文章里语焉不详的东西到底想说什么,还请各位看官老爷耐下性子,听我唠叨一些陈年往事。其实年份也没那么陈旧不堪,我们先来回顾一下“次贷危机”那些事儿。

贷款买房是一件很普遍的事情,一般买房需要你支付一个首付,比如20%,然后每年你需要按照利率来支付你的贷款利息。这样虽然你总体的支出增加了,但你可以提早享受你购买的房屋了。这个事情全世界都这样,没什么稀奇的,

有意思的事情是,上世纪末开始出现了一种叫做次级贷款的东西。一般而言,购房贷款需要一定的资质审核,你的收入啦,你的信用记录啦等等,能符合条件的人才能拿到贷款。而次级贷款呢,审核得比较松一些,比如你的月收入只有2000美元,那要买一栋50万美元的房子显得很吃力,但次级贷款可以帮助你,你在一开始的年份里,不需要偿还本金,只需要每个月付1000美元的利息即可,本金以后再说啦。

更妙的是,房子是有交易成本的,相关的费用也都可以计入贷款的范畴。也就是说,我只需要支付和房租一样的钱,就能贷款买好房子,而且房屋的交易成本也是贷款买的,给人的感觉是,预期每月支持1000美元,租房子不如自己当房主。

为什么次级贷款待放贷者愿意这样做呢?因为那时候美国的房价一直在涨嘛。

次级贷款的放贷者并非预测这些收入不高,信用没这么良好的人会突然发财,能负担得起豪宅。他们的如意算盘在房价永涨不跌的预期下,房子过了几年涨价了,那购房者可以卖掉自己的这套房子,获得丰厚的利润。

比如刚刚那位每月支付1000美元利息的主,过了几年后,以80万美元卖掉了房子。那么他除了足够支付他应该付的利息之外,还能多赚一笔钱。白住这几年房子。

买房的人赚了,放次贷的人赚了,房地产开发商也有生意。共赢嘛!

喜欢短时间内自己耳濡目染的有限经验作为样本,然后发挥线性思维,去推测未来。

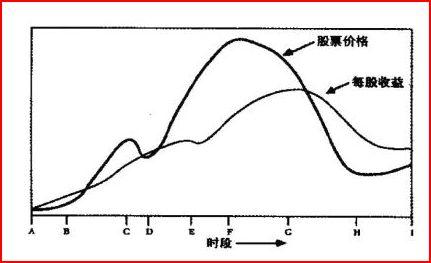

人有个很奇怪的心理,就是看着一路涨的东西就会以为这东西永远会涨。因为人类的大脑是个彻头彻尾的经验主义者,而且还是个不怎么喜欢长周期样本的经验主义者,

这哪里是购房贷款,这分明就是杠杆做多金融资产的模式。这里的房子是个标的物而已,这里的次级贷款的提供者,就好比牛市里的配资公司,给投机者们提供杠杆。

杠杆的本质就是借钱给你投机,我只收取利息,你来承担风险和享受收益。真的是投机者承担所有的风险,而配资方只享用利息吗?呵呵……

你看,本质上就是配资提供杠杆炒金融资产而已,在房地产上升良好的那些年份里,这个换了层外衣,但本质上毫无变化的玩意,被誉为伟大的金融创新,一时传颂美利坚,受到无数人追捧和称赞。

这个模式推出的前提是房价一直涨,而该模式本身就会造成房价上涨,因为相当于杠杆做多了美国的房价,这本身具有反身性。这样资产的走势一定是以不理性的方式上涨的。各位想象,做什么生意能够每年稳定赚其30%以上的收益?不是毛利,是净利。如果有的话,按照复利模型,几年后这笔财富会增值多少?十年后又是多少?

(一招看穿一切旁氏骗局——泡沫的形成、发展与破灭,以及复利的魔力。 - 天上不会掉馅饼 - 知乎专栏)

我们用一个简单的反证法来考虑这件事情,如果世界上真的存在远高于正常做生意水平的稳定的投资回报资产,并且没有高标准的进入门槛;那么全世界的资金都会流向这个资产,会造成全世界的其他生意停止。

存在稳定的,确定性的,远远高于实业生产,而没有高进入门槛的投资。

我们看到,全世界的正常实业生意并没有停止。故而,不

每天

年回报20%就是好生意了,30%会让人趋之若鹜。上涨2%的东西是什么鬼?

任何用杠杆撑起来的高速增长,都只能有一个后果。

当应付收益的增长速度,超过杠杆增长的速度时,兑付将无法实现。社会上的总资金毕竟是有上限的,当一个公司的市场份额超过一半时,它将再也无法获得50%的增长速度,当社会上的资金已经大量投入一个领域的时候,该领域的融资速度讲会趋缓,这是个非常简单的算术。

如同铁汇套利的投机者一样,如同瑞郎套利的投机者一样,如同铜融资的投机套利者一样,次贷的房产套利者也怀揣着无比的信心,投入到这项"无风险套利“活动里来。

所有这些”无风险套利“的参与者,都对某个前提假设或者视而不见,或者认为根本无须考虑,不证自明。大公司一定会兑付出金的,理由是历史上从来没赖帐过,央行说的话还能不算数?

如果一笔投资,你看不到风险,你就是风险。

如果上了一张赌桌,你不能在五分钟之内看出谁是傻瓜,送财童子。恭喜你,你就是大家的财神爷。

每每看到,大家兴致冲冲的,发现了一本万利,没有风险的金矿时,熟悉的场景就会出现:

一点都不陌生啊,虽然每次都改头换面得出现。也必须要有这种抢着付钱的场景出现,某些人才可能短时间内暴富。

次贷故事的结果大家都很熟悉啦。

杠杆做多失败,提供配资的配资公司能独善其身吗?当购房者弃房的时候,你还能指望他支付本金和利息吗?

在杠杆追多的过程中,提供配资的人,幻想自己站在安全边际内,是一种十分不切实际的幻想。只要参与了,就都在承担风险,”无风险“在牛市里套利?

不过,和傻傻的购房者不同,他们毕竟是职业玩金融的。有一种叫MBS的东西可以帮助他们将风险转嫁出去。风险不可能凭空消失,但可以转嫁。

所谓的MBS,就是抵押支持债券。什么意思呢?假如A向你贷款买房子了,这笔债权,也就是向小A收取本金和利息的权力,你是可以转让出去的。

打个比方,如果A给我写了张借条。A问B借了100万美元买房子,每年支付5万美元的利息,并且在20年内分期偿还本金,如果违约,我的房子就归B。好处是,这个B是个空格,并没有规定受益人的具体名字。

于是,放款的人就可以把这笔债权转移掉,也就是把这种借条卖给别人。你看,拿着这张借条可以收多少多少利息和本金,我以便宜的方式把这张借条卖出去,不就把风险给下家了吗?我已经收回现金,稳稳得赚了一笔了。

在房价一路猛涨的过程中,MBS被各种打包,卖给各种金融机构,作为非常有吸引力的投资,被往返倒卖于数不清的金融机构之间。

机构投资人还能有问题?散户会亏,机构一定是掌握着不得了的内幕的金融大鳄。

机构大量入市啦,还怕个啥?呵呵。

MBS其实就是小借条的组装买卖而已,为什么要说这个呢?因为最近在火爆异常的股市下,其他超级重磅的财经新闻反而没人关注了。

国家住房银行呼之欲出 版两房渐近?

住建部官员:设立国家住房银行条件已成熟

设立国家住房银行,也就是版的“两房”。什么意思呢?天朝的房贷未来也要搞MBS。以前我们天朝的房贷是和银行之间的交易,我们问银行贷款买房,然后银行慢慢收我们的利息,非常简单。

在不久的未来,房贷的利息收入,也就是天朝买房者写的小欠条,将会辗转卖给其他人,可能是其他银行,可能是保险公司,可能是其他金融机构。

总之,房贷的风险,不再是银行来单独扛了。

房地产市场火爆的时候,房贷的收益是没你的份的,现在房地产市场不好了,MBS出现了。马上到来的5月1日正式开始的银行存款保险制度开始实施了。银行果然是亲儿子啊,老爸在这个时候体现出了无微不至的父爱。

的房贷要资产证券化了,但好像没什么人关注啊,除了股市,谁都没人鸟。

换句话说,房贷要变成债券,要大量抛售。

当有人要抛售大额资产的时候,作为一个合格的交易员,第一反应不应当是捡便宜,而应该是考虑,为什么交易对手要大量抛售某种资产?

李嘉诚房市跑路的新闻不绝于耳,内陆香港大抛售,我妈问了我个简单的问题:“大家都知道李嘉诚很厉害,他都这个样子打折卖,什么人在买呢?他难道不想想自己和李嘉诚完全反过来,难道他不怕吗?”

我竟无言以对。

母上大人的智慧深不可测……

交易,不过一买一卖。有人问,现在推动股市再升高2%,要花多少钱?怎么计算?

其实没法计算,可能一万亿都不够,可能一百元就够。为什么呢?我们拿最简单的交易来看。如果现在卖一台还没正式上市的土豪金Apple Watch。

我出价1万人民币,没人愿意卖给我,我再出价1万2人民币,还是没人卖给我。我一咬牙,一跺脚,出价2万人民币,成交了!

整个市场的报价从1万一下子跃升到2万,交易量一共2万。

而如果情况是,我出价一万,有人愿意卖给我。后来有来个小伙子出价1万,没人卖,稍微出高一点,1万零1百,就有人卖了。再升高一点,又有人肯卖了。一路到2万的时候,可能已经完成了几千笔交易,成交量加起来是几千万。

两种情况的区别是什么呢?第一种情况是卖方占绝对优势的市场,卖方是惜售的,不愿意轻易卖给你的,因为这是个好东西。而第二种情况下,卖方是愿意卖给你的,比较没节操的,价格抬升一点,就卖吧卖吧。

第一种舍不得卖的情况下价格会升高,但交易量不会大。第二种情况,有的是货愿意卖给你,你来,我卖给你,交易量会很大。

每天一万亿的成交量,说明有人出了一万亿的货。价格的大幅上升和交易量的同步猛增,越卖越high。如果是大家都看好的价格上涨,卖方卖着卖着就掂量了,宝贝自己藏着,卖给你做什么?

一万亿是个什么概念呢?国家的年度GDP是按万亿作为单位计算的,当初的4万亿刺激计划吓尿了全世界。在如今的A股面前,不过是日常而已。

高成交量,意味着有人在“卖卖卖卖卖卖卖”!不知道有卖才能让人买这一点算不算阴谋论啊。

银行不单独扛房地产风险了,房贷收益要卖给别人了,房地产目前占经济的比重如何?以万亿计的资产要卖给广大股民了,每天有售。

上一篇文章发表后,有朋友以为我在说,央行在用外汇储备来入股市,要托起股市,这是不正确的。(愿意思考的同学都值得表扬!)

外汇储备并不是国家可以任意支配的。我打个比方,如果苹果要投资的一家公司,花了1亿美元投资,那么苹果公司把一亿美元给一家银行后,该银行把一亿美元再给央行,央行把六亿多人民币给商业银行,商业银行给苹果记六亿多人民币的账户,用于投资的资产。

投资是要有回报的,人家要汇回母公司的时候,拿着人民币的回报,要换会美元,然后汇回母公司的。

以前有人说,政府有三万多亿美元的外汇储备,不如分给国民,十三亿人,每人也好有几千美元,好不痛快。这个是胡闹。

除了投资,还有外贸顺差的盈余,也会成为央行的外汇储备的增长来源。同样的,这钱是企业外贸的利润,不是央行自己凭空所得的。对应成相应的人民币资产,是要考虑全局的通胀问题的,不是随便花的。

美元资产进入的时候,已经转换成人民币资产了,不存在“二进宫”,央行再把美元变成人民币抬高股市的可能。(这部分美元已经有对应的人民币了)

我说的外资眼红投资股市的同时,外汇储备反而在下降的奇怪现象,并不是在暗示大家央行用天量外汇储备入场了,大家放心买买卖,这是误解了我的意思。

有人说的外贸最近不好,这现象很正常。外贸很不好是真,但这现象一点都不正常,还在大量外汇顺差,就算顺差减少,也应该是外汇储备的增长速度略微受挫而已,而非下降。但股市火爆异常,吸引全世界投资者纷纷下海的同时,外汇储备下降,这当中的差值,不是顺差减少可以解释的。

把外汇储备理解为央行发出的进入市场的入场券或许更容易理解一点,在许多人疯狂得眼红要进入的同时,有些庞大的赌客快速在换回筹码,为什么?

大单抛售来了,所有人都被迫成为交易员,大家自己掂量。

我不知道

我并不是说明天股市就要完蛋了,绝没有这意思,事实上,牛市能持续到什么时候。继续牛下去,还有的是货要出都是很有可能的事情。

我希望大家不要把身家性命给赌下去,有人用信用卡套现买股票,有的人用自己的自住房子抵押贷款去买股票,有的人辞职专门在家研究炒股票。

这些都是非常非常非常非常不可取的行为,不要这样做。

如果你非常眼红这次牛市带来的红利,按奈不住的话,可以尝试买入上证50 ETF 的看涨期权。这样你的损失上限是有限的,也能杠杆式充分享受牛市上涨带来的暴利,不需要额外融资,期权天生就有翻好几番的性质。

大白话说期权——除了买涨买跌,我们还能怎么交易?二元期权又是什么鬼? - 天上不会掉馅饼 - 知乎专栏

这样就算音乐突然停止,你的损失上限也绝对不会超过你初始投入,而又能获得杠杆带来的收益。

我这里解释一下下图。

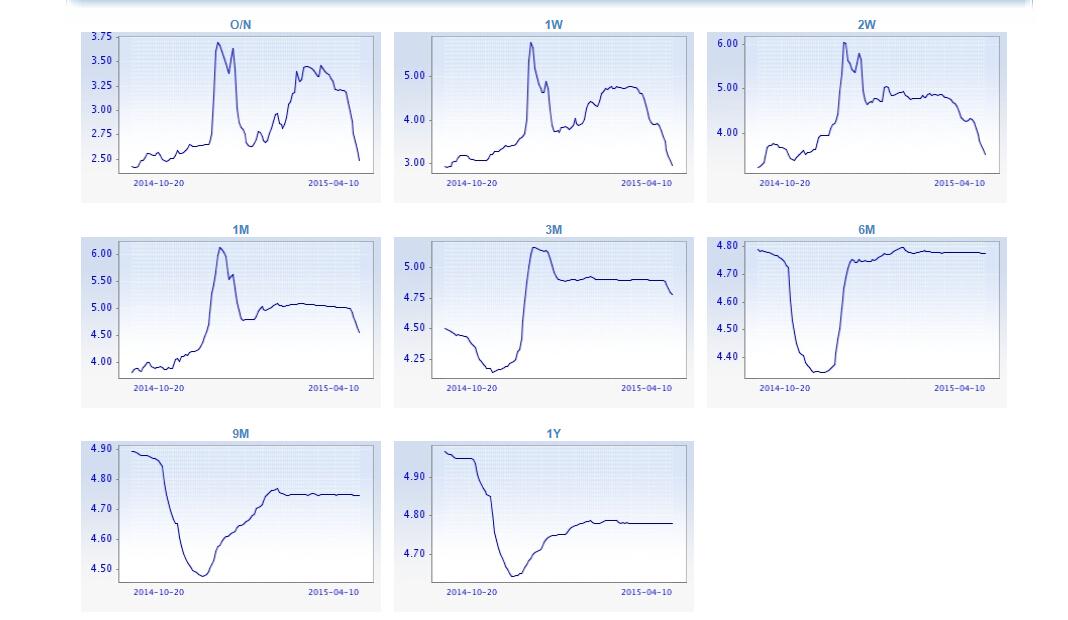

上海银行间拆放利率

所谓的SHIBOR利率是指上海银行间同业拆放利率,官网的地址在上面。借钱是要讲究还款时间的。

我借钱给你一个月,和借你三个月或者六个月的风险明显是不一样的。如果短期内风险很高,但长期看问题不大的话,比如一些短暂的“钱荒”,仅仅是大家都需要过桥资金的时候,短期的 SHIBOR 利率会上升,而长期的利率不会有变化。

因为这是短暂的钱荒,大家并不担心会就此会世界末日。

现在 SHIBOR 利率 的走势是短期的钱很多人愿意借给你,而长期的利率依然稳定,这说明短期内你随便倒腾,长期你别多想。

建议搞金融的朋友多去看看 SHIBOR 利率 的变化,这个给杠杆炒高的资金设置了个达摩克利斯之剑挂在头顶。

免责声明:本站行业新闻资讯栏目所提供的内容有部分来源于网络,版权归原作者。 并对这些信息的准确性和完整性不作任何保证! 所转载的文章出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。 站内提供的部分文章和图片资源或是网上搜集或是由网友提供,若无意中侵犯了哪个媒体、公司或个人的知识产权或权益, 敬请来信来电通知我们!本站将在3个工作日内删除!